日本JCT是什么? 怎么注册日本JCT?为什么要注册JCT?

随着2022年即将结束,日本关于消费税申报问题的调查最近达到了一个新的小高峰。

日本消费税申报方式如何选择?

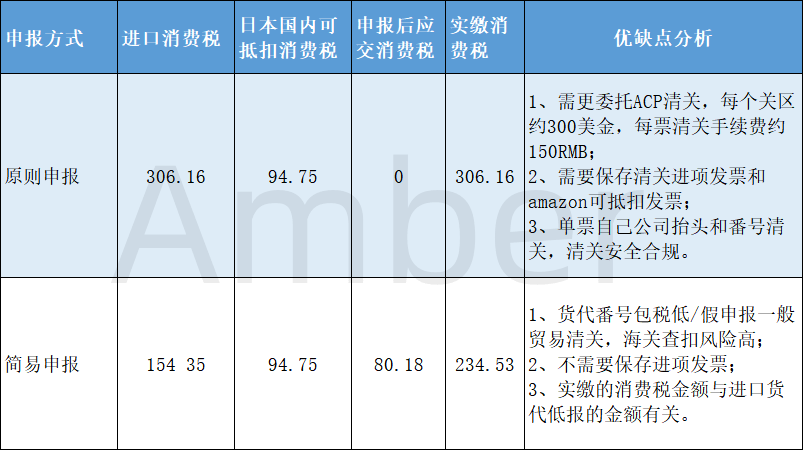

日本的消费税申报有两种方式:简单申报和原则(标准)申报。

默认情况下,日本税务局为卖家选择的纳税申报方式是原则申报,符合简易申报的卖家需要提前通过税务代理人向税务局申请简易申报。

建议符合条件的卖家选择简易申报,因为选择“简易申报”的卖家则不然。

没有必要改变目前的通关方式。

按照倒算通关不需要预付高价值进口JCT(按照倒算通关申报价格通常高于含税申报价格)。

不需要保存和准备传入的JCT注释。

与原则申报相比,简单申报能省多少税?

举个栗子:

一件商品在日本的销售价格为4410日元,亚马逊收取的销售佣金为380.22日元,FBA费用为662日元,亚马逊在日本的销售佣金和FBA费用的消费税抵扣金额为94.75日元。日本的关税税率为0,如果卖方通过合规性反向计算,卖方需要缴纳的进口消费税为306.16日元。如果维持现有的通关方式,则缴纳的进口消费税为154.35日元。

原则性申报和简易申报两种申报方式所要求的税负比较如下:

简易税制是日本国税厅考虑中小企业的税负,通过企业的选择,将消费税销项税额乘以认可的扣除率作为抵扣消费税进项税额的税制。

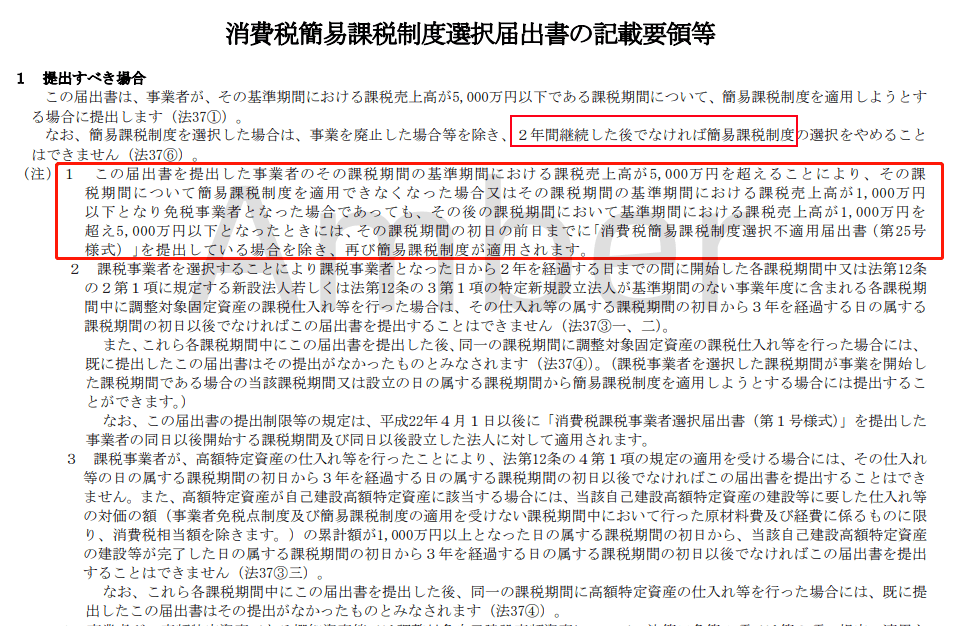

申请简易税制的条件是什么?

申请简易申报的企业必须同时具备以下条件:

在基准期或上一个纳税年度的应税销售额为5000万日元或以下。

需要在纳税期的前一天向纳税地主管税务局负责人报送《消费税简易税制选择通知书》。

*此外,新卖家或没有法定注册义务的卖家,如果他们在纳税期开始前提交此通知,可以从纳税期开始适用简化税制。

接受简单申报的企业,除非停止经营或销售额超过5000万日元,否则不再适用于简单申报。他们必须使用2年后才能申请返回标准申报,并且他们需要至少在下一个纳税期的前一天申请返回。标准的声明。

的例子。

卖方纳税期限为2023年1月1日至2023年12月31日(中国企业或会计年度为1.1-12.31的企业),基准期应税销售额低于5000万日元。纳税人可以委托税务师在纳税期的前一日(即2022年12月31日)将《消费税选择简易税制通知书》报送纳税地主管税务局,选择简易税制。

如果纳税期限为2023年4月1日至2024年3月31日(会计年度为4.1-3.31的香港公司或企业),提交简易申报的截止日期为2023年3月31日。

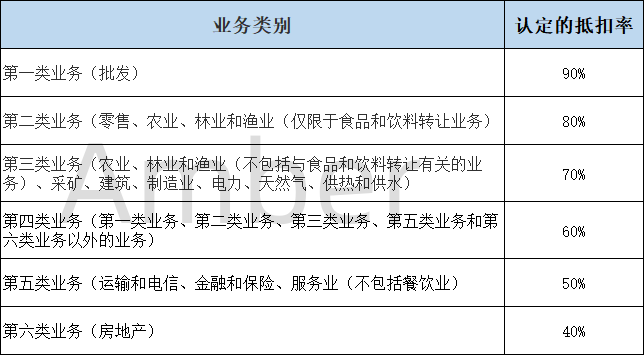

简化税制确定的扣除率如何确定?

采用简易税制,有别于标准申报中传统的凭票抵扣进项税额的核算方法。简易申报允许企业按照消费税乘以确认扣除率申报进项扣除。

税务局规定,不同的业务类别有不同的扣除率,业务分类认定的扣除率如下:

亚马逊等电商企业属于零售业务,扣除率确定为80%。

简化税制的计算方法是什么?

从第一种业务到第六种业务,经营者只经营一种业务:。

实际应纳税额=应税销售额*10%-应纳税额*认可扣除率(零售业的扣除率为80%)。

即:实际应纳税额仅为消费税销项税额的20%,即应税销售额的2%。

经营两种或两种以上业务的经营者,一般采用原则法或简化法:

实际应纳税额=应税销售额*10%-(第一类经营性消费的销项税额*对应扣除率+第二类经营性消费的销项税额*对应扣除率)+ ...).

*附注:销售者同时经营两个以上营业类别的,其中一个营业类别的应税销售额占全部应税销售额的比例超过75%的,以该营业类别确定的扣除率作为全部应税销售额的扣除率。

简易纳税申报转为原则申报时应注意哪些问题?

如果停止适用简易纳税申报表,要按实际发生额抵扣进项税额的(原则上是申报),必须从停止适用简易纳税制度的纳税期的第一天起,保留与进项税额有关的账簿、发票。

对于接受简式申报的企业,除停止经营外,必须继续使用简式申报满2年,方可在纳税期开始前至少1天申请恢复使用简式申报。

简单报关需要提供输入发票吗?

不必要的。

简单申报是按照认可的抵扣率申报,所以不需要使用进项发票,进项税额也不能再抵扣。

适用于申请2023年简化申报表的纳税人(即2021年日销售额在1000万至5000万日元之间的实体,以及2年内新成立的注册资本在1000万日元以上的公司)。如果您想在2023年申请简单申报,直接享受80%的减税,则必须在2022年12月31日之前注册JCT,并向日本税务局提交"简化消费税制度"。选择通知。